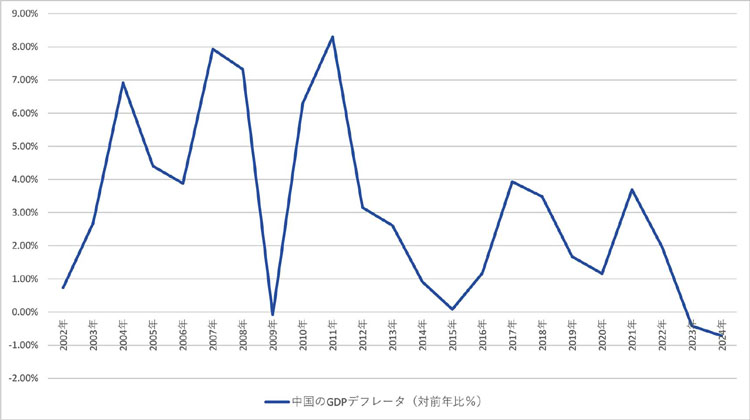

中国のGDPデフレータは、25年末までに11四半期連続でマイナス。その割に、公式統計では経済成長していることになっている。謎としか言いようがない。名目GDPは低迷しているが、GDPデフレータがマイナスで、実質がプラスで「計算される」状況になっているのである。

中国の公式発表については、全体的に当てにならないが、GDPデフレータは「物価の定点観測」をしているのでごまかしにくい。GDPデフレータのマイナス継続は事実だろう。

ちなみに、イラン戦争勃発とホルムズ海峡封鎖を受け、中国も輸入物価が急騰することになるが、輸入デフレータの上昇はGDPデフレータを引き下げる。理由は、輸入がGDPの控除項目であるためだ。

例えば、2021年、22年、日本の輸入物価は急騰した。輸入デフレータは、21年が対前年比15%超、22年が27%超であった。それにもかかわらず、GDPデフレータは21年が対前年比0%、22年も0.6%に過ぎなかった。輸入デフレータの上昇は、GDPデフレータ全体をマイナス方面に引っ張るのである。

中国の最大の問題、あるいは中国共産党にとっての「災厄的」な課題は、毎年、労働市場に参入する1200万人強の若者の雇用確保である。1200万人である。想像を絶する。

中国の不動産バブルは崩壊過程が続いており、26年2月の中国新築住宅価格は前月比0.3%の下落となった。前年比では3.2%下落と、8ヵ月ぶりの大幅マイナス。

中国の不動産セクターは、危機発生からほぼ5年が経過したが、依然として経済の重荷になっている。何しろ、中国の不動産セクターは、GDP全体の3割を占めている。さらに、不動産価格の下落は家計支出を抑制する、いわゆるストック効果も発生している。加えて、製造業がトランプ関税で打撃を受ける中、1200万人分の雇用を新規創出するなど、不可能である。

中国の若年層失業率は、25年後半以降、17%前後の「高止まり」状態が続いている。中国は若年失業統計について、23年に公表を突如停止した。いわゆる「横たわり族」を失業者とみなした場合、若年失業率は最大で46.5%に達するという北京大学副教授の試算が注目を集めている。

いずれにせよ、バブルが崩壊した国で1200万人分の雇用を新規創出するのは困難極まる。中国政府は対策として「AI」「ロボット」等を打ち出しているのだが、話は逆である。現在の中国は、生産性を高めてはいけない。問題は(日本のような)人手不足ではなく、雇用の不足なのだ。

中国の不動産バブルの崩壊は、結婚適齢期世代の「男性」の心境変化の影響が大きい。中国では、結婚する際に「住宅」「車」「彩礼(結納金)」を用意しなければならず、それが当然という「空気」がバブルを支えてきた。

ところが、若い男性が結婚ではなく独身を好むようになってしまい、中国の婚姻率・出生率は急低下。中国の25年出生数は792万人と、前年から17%も激減した。何と、実に287年前、清朝時代の1738年と同じ水準になってしまったのである。

合計特殊出生率も1を割り込み、韓国の水準に近づいている。婚姻数も激減し、24年までの10年間で、婚姻数は何と53%減。特に、大都市において「若者が結婚できない」という状況が顕在化しつつあるのだ。

となると、中期的には労働者人口の過剰は抑制されるわけだが、短期では無理だ。とりあえずは毎年、1000万人を超す「ヒト」が労働市場に新たに参入し続ける。

日本の場合、ロボット導入などの生産性向上の投資は、人手不足という問題を解決するため、必須である。ところが中国の場合、生産性向上の投資は「ヒトを雇うより安い」という理由で推進されている。つまりは、中国では生産性向上の投資が「デフレ促進」になってしまうのである。